[재산 리모델링] 부인 앞으로 2억 연금보험, 평생 월 90만원 받아

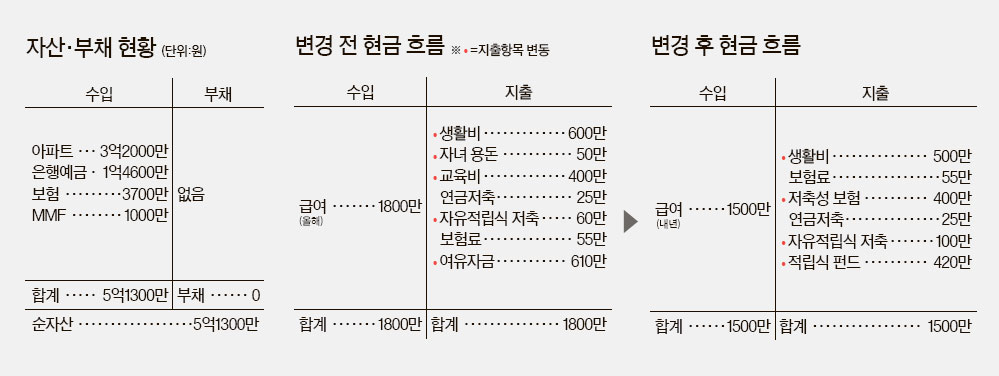

A박씨네는 생활비 등 지출이 무려 1000만 원으로 월소득의 약 60% 가까이 된다. 박씨가 전문직업인으로서 품위유지비 등이 필요하겠지만 소득수준에 비해 지출이 과하다. 게다가 은퇴생활로 넘어가면 지금보다 생활비 규모를 3분의 1로 줄어야 하는데, 급작스런 지출감축은 상당한 고통을 수반한다. 이제부터라도 소비의 눈높이를 낮추고 단계적 지출감축계획을 세워 실행에 옮겨보자.

막연히 생활비를 줄이기 힘들다면, 외식·주거·통신비 등 항목별로 절약 목표를 세워 진행하는 것이 좋다. 일단 생활비를 월 600만 원에서 500만 원으로 줄이돼 은퇴시점이 다가올수록 노후예상생활비 수준인 월 300만 원으로 수렴시키는 노력이 필요하다.

◆주택연금으로 노후생활비 해결=노후자금 마련과 관련, 연금보험부터 가입해 보자. 연금을 지급하는 보험상품엔 연금저축보험과 연금보험이 있다. 은퇴가 가까운 사람에겐 연금보험이 유리하다. 그러나 박씨의 경우 납입가능 기간이 5년으로 매우 짧다. 대안으로 즉시연금을 일시납으로 가입한 후 은퇴시점까지 5년을 거치할 것을 권한다. 보유중인 현금성 자산 2억 원을 즉시연금에 넣을 경우 5년 거치후 월 90만 원을 평생 수령할 수 있다. 이때 즉시연금의 피보험자·수익자를 부인 앞으로 하는 게 좋다. 절세를 도모할 수 있고 부인도 생존기간동안 연금을 받게 돼서다. 대개 남자보다 여자가 오래 살기 때문에 그렇게 하는 게 좋다. 증여세가 걱정되긴 하나 2억 원은 부인에 대한 증여세 공제한도 이내다. 남편을 수익자·피보험자로 하면 남편의 유고시 부인에게 연금승계가 안된다.

◆목돈은 저축성 보험으로=즉시연금과 지금까지 준비한 국민연금·개인연금을 합쳐도 원하는 노후생활비에서 80만 원이 부족하다. 이는 주택연금으로 준비할 것을 권한다. 보유 아파트로 주택연금을 가입하면 60세부터 80만 원이 나온다. 하지만 주택연금은 가입조건 변경 등으로 연금수령액이 예상보다 적어질 수 있다. 박씨네는 집을 팔고 다른 데로 이사할 생각을 하고 있는데, 이 점을 감안해 새 집을 구하는 게 좋겠다.

이렇게 해서 노후생활비 300만 원은 얼추 확보해 놓았다. 하지만 이걸로 노후준비가 끝났다고 볼 수 없다. 아직 자녀 2명의 결혼 문제가 남아있고 비상상황에 대비한 목돈도 마련해야 한다. 월급 가운데 400만 원을 5년 불입후 10년 뒤에 찾는 저축성 보험에 불입하도록 하자. 또 420만원을 적립식 펀드에, 40만원을 은행적금에 각각 불입하기 바란다. 은퇴시점에 조성이 예상되는 현금성 자산은 5억 원으로 노후자금으로 활용할 수 있다.

◆보유 아파트 처분하고 새 집을=박씨가 사는 92㎡형 상계동 아파트는 용적률이 높아 재건축이 어렵고 리모델링도 난항이 예상된다. 차라리 새 아파트로 갈아타는 것이 낫다. 실수요 관점에서 지금 아파트보다 3000만원 정도 비싼 인근 대단지의 116㎡ 규모의 중형 아파트를 매수해 봄직 하다. 수익형 부동산은 별로 추천하고 싶지 않다. 오피스텔과 상가는 서울권의 경우 수익률 연 4%에 불과하고 각종 세금과 건강보험료까지 고려하면 보유실익이 없다.

서명수 객원기자

◆ 재무설계 도움말=김재언 KDB대우증권 PB컨설팅부 부동산 팀장,김윤정 국민은행 WM사업부 세무전문위원, 범광진 KB자산운용 포트폴리오 매니저, 허 현 ING생명 FC

◆ 신문 지면 무료 상담=e메일(asset@joongang.co.kr)로 전화번호와 자산 현황, 수입·지출 내역 등을 알려 주십시오. 신분을 감추고 게재합니다.

◆ 대면 상담=전문가 상담은 재산리모델링센터로 신청(02-751-5524)하십시오. '위스타트'에 5만원을 기부해야 합니다.

◆ 후원=미래에셋증권·삼성생명·외환은행

'유용한_자료방' 카테고리의 다른 글

| 귤껍질 활용법 (0) | 2015.02.27 |

|---|---|

| 기차 타고, 나 홀로 숲으로[퍼온글] (0) | 2014.10.02 |

| CGV 포토티켓 체험기 (0) | 2013.11.26 |

| 내가 갖고 싶은 것 (1) | 2010.01.30 |

| 카메라_NX10 (0) | 2010.01.04 |